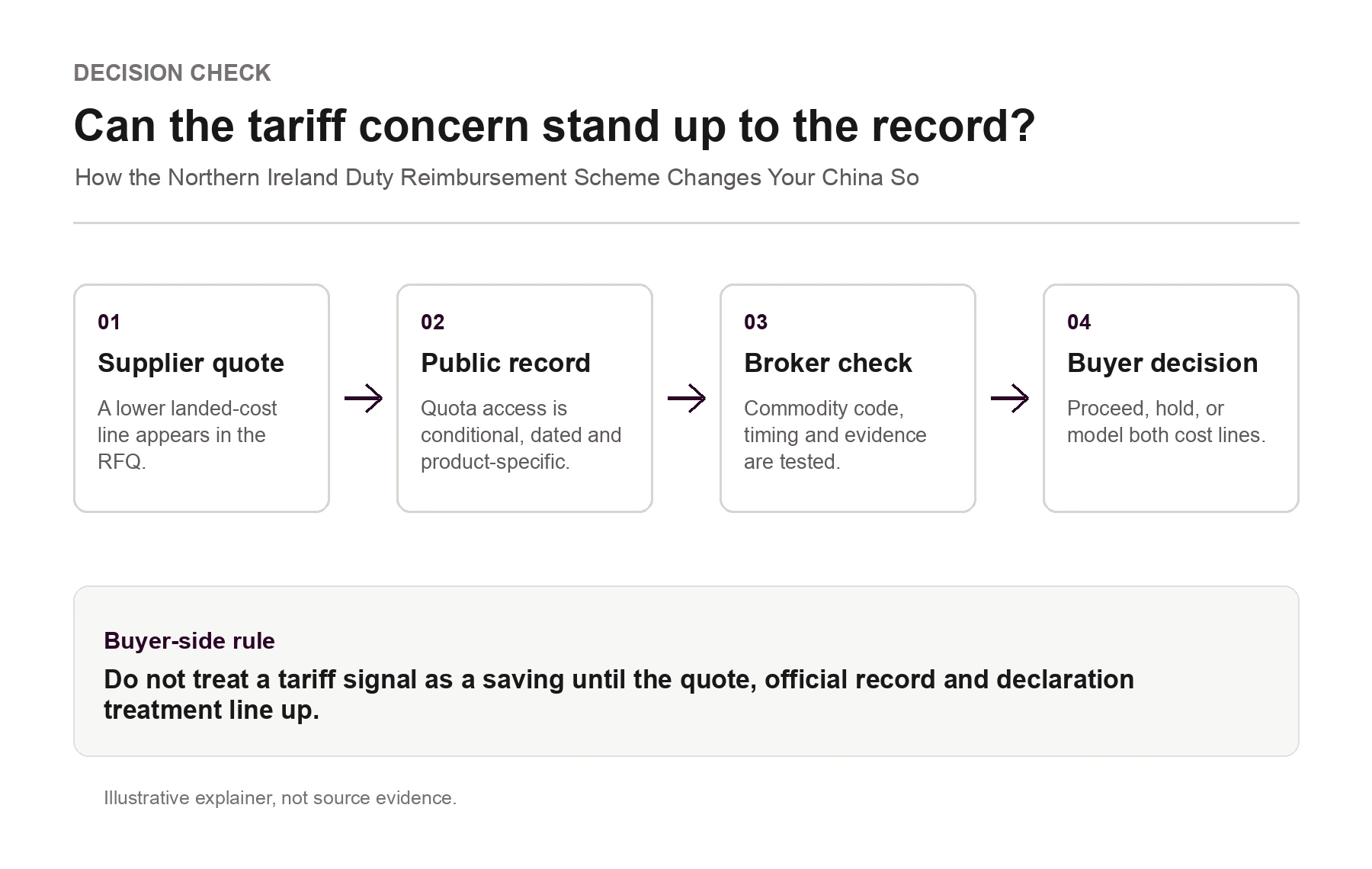

中国原产货物进入北爱尔兰时,关税报销不只是申请截止日。它是一条证据链:关税状态、风险货物处理、豁免使用和报关记录需要对齐,买方才能把相关现金流假设放进落地成本模型。

供应商报价、商业发票和装箱单可能带有商品编码,但这不等于风险货物状态、EU 关税敞口或退税路径已经可用。买方应在 RFQ、定金和出货前把证据链补齐。

读者将了解

- 部分 2021-2023 关税支付的索赔期限是 2026 年 6 月 30 日。

- 北爱尔兰关税税目不应在 PO 阶段就被视为完全确定。

- 商品编码假设会改变两个中国供应商报价的可比性。

- 退税路径依赖货物身份、关税归类、风险货物状态和流转证据。

2026 年 6 月截止日说明了什么

HMRC 指引确认,2021 年 1 月 1 日至 2023 年 6 月 30 日期间支付的税费,申请必须在 2026 年 6 月 30 日前提交。2023 年 6 月 30 日之后通知的税费,则通常有自通知起三年期限。国家援助补充说法应在支持证据准备好后尽快提交。

这不仅是截止日期。该计划及 HMRC 对证据的要求说明,北爱尔兰货物的关税税目并不是在采购订单时就永远固定。它可能被争议、修正,并在条件满足时被撤销或报销。这会影响中国采购报价、商品编码验证和落地成本模型。

为什么这影响英国买方

Windsor Framework 影响进入北爱尔兰货物的处理方式。可能进入欧盟的风险货物会吸引欧盟进口关税。关税报销计划存在,是因为当货物最终留在英国市场时,企业在满足条件下不应永久承担这些欧盟关税。

如果买方从中国供应商采购工业零件,并通过北爱尔兰进入英国客户或仓库,关税处理不是二选一。它依赖商品编码申报、货物未进入欧盟市场的证据,以及 HMRC 可接受的支持单证。

实际风险是:供应商报价基于某个商品编码 assumption,HMRC 后来挑战该编码;或者买方声称非风险却无法证明。退税计划是可能的校正通道,但前提是买方已经收集证据。

RFQ 比较中的商品编码假设

买方收到中国供应商发往北爱尔兰的报价时,商业发票和装箱单会包含商品编码。该编码驱动 EU 关税税率,也可能隐含 waived、deferred、先支付后申领退回等关税处理假设。

场景是:两个中国供应商提供类似工业部件。供应商 A 用一个商品编码位置作为商业发票基础;供应商 B 用附近编码描述看起来相同的功能件。单价可比,但当报关代理确认 actual 关税敞口、非风险货物处理和 reimbursement 现金流 timing 后,落地成本模型可能分叉。

如果在接受报价前没有让报关行验证商品编码,买方并没有在比较同类报价。关税线的可靠性取决于其背后的 code。

证据要求:退税链条

- 货物身份:进口货物与申请所覆盖货物一致。

- 关税归类:使用的商品编码准确,或已有更正记录。

- 风险货物状态:已支付欧盟进口关税的货物后续被确认未进入欧盟市场。

- 流转证据:文件显示货物留在英国市场,或在北爱尔兰被销毁。

如果供应商文件、海关记录和内部流转记录无法串起来,HMRC 可能不会接受申请。该计划不只是退款税费,也是在验证背后的证据链。

下一次承诺前控制点

- 让报关行验证商品编码,并确认适用 EU 关税税率和非风险货物处理条件。

- 审计现有北爱尔兰进口记录,确认是否支付欧盟进口关税,以及风险货物判定是否有文件支撑。

- 在落地成本模型中加入退税假设,并把现金流时点与表面税率分开。

- 出货前要求供应商提供证据就绪的商业发票、装箱单和原产地证书。

- 内部标记 2026 年 6 月截止日期,确保 2021-2023 窗口未核对关税支付记录不被遗漏。

买方应把关税假设当作待验证假设,而不是事实。Plinth&Co 的买方侧工作是让供应商文件、报价条款和出货时间在承诺前可追溯。

资料来源

HMRC, 申请退还或减免进口关税, 或追回用于进入北爱尔兰风险货物的国家援助: https://www.gov.uk/guidance/apply-to-claim-a-repayment-or-remission-of-import-duty-on-at-risk-goods-brought-into-northern-ireland.

HMRC, 为从以下地区带入北爱尔兰的货物申请关税豁免 Great Britain 或英国和欧盟以外国家: https://www.gov.uk/guidance/claim-a-waiver-for-duty-on-goods-that-you-bring-to-northern-ireland-from-great-britain.

HMRC, CDSSG08040: 商品编码和计量单位: https://www.gov.uk/hmrc-internal-manuals/customs-cds-volume-3-tariff-step-by-step-guide/cdssg08040.

边界说明

本文是买方侧采购证据和落地成本控制材料,不替代法律、税务、海关、报关、国家援助或北爱尔兰贸易规则意见。申请资格、截止日期、waiver、风险货物处理和申报处理应由买方指定专业人员确认。

承诺前控制点

- 让报关行验证商品编码和非风险货物处理条件。

- 审计北爱尔兰进口记录中的欧盟进口关税和风险货物判定。

- 在落地成本模型中分开报销现金流时点和表面关税税率。

- 出货前向供应商索取证据完备发票、装箱单和原产地文件。

- 内部标记 2026 年 6 月截止日期。

买方控制点

北爱尔兰报销路径改变的是证据纪律。先让商品编码、流转证据、报关记录和供应商文件闭合,再把现金流假设放进采购决定。 这是一份买方侧规划说明,不构成法律、税务、海关或碳核算建议;执行前应由指定服务商或合格专业人士确认。 本文仅用于买方侧采购规划,不构成法律、税务、海关或碳核算建议。Plinth&Co 不是工厂、报关行、税务顾问、律师事务所或碳核算顾问。

提交采购评估