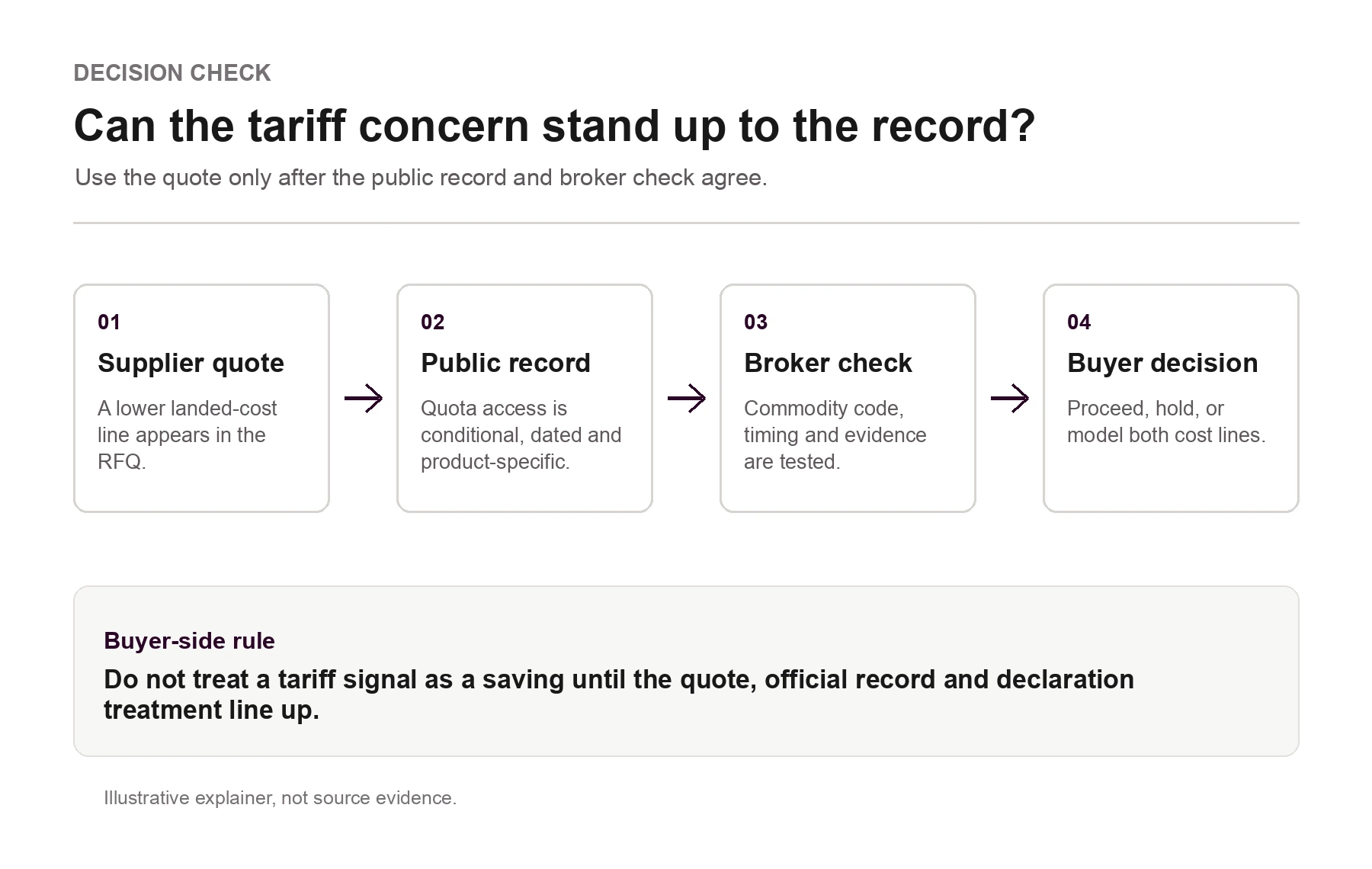

有用的问题不是大家是否担心关税,而是官方记录是否改变英国买方当前 RFQ、报价比较或出货决定。

HMRC 和英国财政部更新了《海关关税配额(欧盟退出)2020 年条例》的参考文件。GOV.UK 页面列出关税配额参考文件 4.5 版,日期为 2026 年 5 月 12 日,生效日为 2026 年 6 月 21 日。

对从中国采购非标工业品的英国买方来说,这是一个检查点。关税率配额只有在货物、商品编码、配额条款、日期和证据全部对齐时,才可能影响关税线。

读者将了解

- 官方记录说明配额使用资格是条件性的。

- 供应商报价不是海关决定。

- 更便宜报价可能只是更弱的未验证关税假设。

- 证据闭合前,落地成本模型需要普通税率处理和配额处理方式两条线。

官方记录说明配额使用资格是条件性的

GOV.UK 公告说明,关税配额文件会详细列出特定产品的关税率配额,包括单项产品数量、税率、符合条件的货物和授权用途。相关法规文件为部分进口英国货物建立关税率配额,并用先到先得的分配系统管理多数配额。

这很重要,因为报价可以因表格假设配额使用资格而显得更便宜。官方记录并不说明每票货都能使用低税率,而是说明买方需要测试该票出货是否实际符合。

公开参考文件可以告诉买方某个配额存在、哪些货物可能符合、版本何时生效。它不能单独证明实际出货具备正确归类、正确时点、正确证据文件和正确报关代理处理方式。

供应商报价不是海关决定

关税配额假设和其他落地成本假设一样,藏在供应商干净单价背后。它会影响两个中国供应商之间的比较、PO 时点、报关代理指令和进口 VAT 现金流模型。

风险不只是百分比错误,而是采购决定建立在未核对的关税线上。如果买方依赖旧表格、供应商提供的落地成本备注或之前报关代理答复,配额线应保持待确认,直到重新核对。

供应商能描述产品和报价,报关代理能给申报判断,财务能建模关税和 VAT。但商业决定往往在三种视角合并前就已经作出。买方要把这些证据合并到同一个订单文件。

更便宜报价可能是更弱决策

英国买方比较两个中国供应商的加工工业部件。供应商 A 看起来更便宜,因为落地成本模型假设关税配额适用。供应商 B 看起来更贵,因为模型在报关代理检查商品编码和配额位置前使用普通关税处理。

弱决策是直接把订单给表格总价更低的供应商 A。受控决策是先把供应商价格和海关处理分开,再问哪些证据支持配额假设。

买方不需要成为海关顾问,但需要决策文件记录商品编码依据、货物描述、来源文件日期、报关代理确认和未关闭假设。文件还应显示如果申报日期时配额处理方式不可用,成本会如何变化。

证据闭合前模型需要两条线

配额决策线已确认落地成本 = 供应商价格 + 运费 + 关税处理 + VAT 现金流敞口 + 延迟风险配额差额 = 落地成本已确认配额处理方式 - 普通税率处理下的落地成本第二条线不是悲观,而是决策卫生。它让买方能批准、暂停、补技术资料或指示报关代理,而不假装低关税结果已经确定。

证据请求要发给订单两侧

向报关代理或海关顾问确认商品编码依据、货物是否落入配额描述、预计申报时配额是否可用,以及进口商应保留哪些文件。

向供应商索取支持归类的事实:材料、尺寸、功能、工艺、图纸版本、发票描述、包装细节和技术数据表。不要让供应商单独“确认英国关税”,好像这就能关闭文件。

有用的 RFQ 文件包需要面向供应商和面向英国端两类语句。前者让货物足够清楚,可以报价、生产和提供证据;后者让进口处理足够清楚,可以申报、估值和核对。

下次采购承诺前控制点

- 标记每个使用关税配额假设的未关闭报价。

- 在落地成本模型中拆分供应商价格和海关处理。

- 按 UK Trade Tariff 检查商品编码。

- 记录用于配额复核的 GOV.UK 资料日期。

- 向供应商索取支持归类的产品事实。

- 向报关代理或海关顾问确认进口商应保留的证据。

- 在较低关税线被确认或标明为假设前,保持订单决策待定。

资料来源

HMRC and HM Treasury, 参考文件:海关 (Tariff Quotas) (EU Exit) 2020 年条例: https://www.gov.uk/government/publications/reference-documents-for-the-customs-tariff-quotas-eu-exit-regulations-2020 (accessed 2026-05-24).

GOV.UK, Trade Tariff: 查询商品编码s, 关税和 VAT rates: https://www.trade-tariff.service.gov.uk/find_商品 (accessed 2026-05-24).

HMRC, 如何为以下目的确定进口货物价值:关税和贸易统计: https://www.gov.uk/guidance/how-to-value-your-imports-for-customs-duty-and-trade-statistics (accessed 2026-05-24).

边界说明

本文是买方侧采购与落地成本证据材料,不替代海关、税务、法律、报关或产品归类意见。配额处理方式、商品编码、VAT 和关税处理应由买方指定报关代理、海关顾问或相关专业人员确认。

承诺前控制点

- 标记每个使用关税配额假设的未关闭报价。

- 在落地成本模型中拆分供应商价格和海关处理。

- 按 UK Trade Tariff 检查商品编码。

- 记录用于配额复核的 GOV.UK 资料日期。

- 向供应商索取支持归类的产品事实。

买方控制点

更便宜报价只有在关税假设能被进口文件支撑时才是真的更便宜。否则,买方比较的是一个确认价格和一个未确认海关假设。 这是一份买方侧规划说明,不构成法律、税务、海关或碳核算建议;执行前应由指定服务商或合格专业人士确认。 本文仅用于买方侧采购规划,不构成法律、税务、海关或碳核算建议。Plinth&Co 不是工厂、报关行、税务顾问、律师事务所或碳核算顾问。

提交采购评估